Cámaras Flock: una ayuda para camiones robados y un «espía» para ciudadanos

Las cámaras Flock conforman una red de más de 120.000 dispositivos que leen matrículas y ayudan a recuperar vehículos robados y cargas. Pero también a espiar. Hay polémica.

Leasing, la fórmula maestra para vencer las altas tasas de interés

Dueños-operadores independientes se animan a renovar sus camiones sin descapitalizarse. Así enfrentan la asfixia de los créditos tradicionales y las estrictas normativas ambientales.

Todo el planeta bajo presión: eventos climáticos extremos golpean a todos los continentes

Desde olas de calor récord e incendios forestales hasta inundaciones catastróficas y nevadas históricas, la Tierra atraviesa una de las semanas más extremas del año.

Texas: qué le pasó al chofer del Servicio Postal que murió dentro de la cabina

Texas investiga qué le pasó al hombre hallado muerto y desvanecido sobre el volante. La pista más firme es el calor. Cómo prevenir estas situaciones.

Freedom Haulers, la campaña para atraer veteranos al transporte de carga

La Administración Trump lanzó Freedom Haulers, una iniciativa que busca atraer a miles de exmilitares a la industria y da detalles de cómo aplicar.

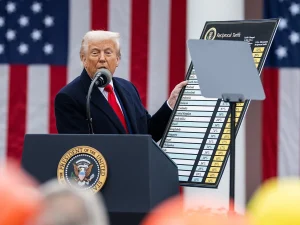

¿Más aranceles? Las nuevas medidas comerciales de EE.UU. afectan a 60 países

El presidente Donald Trump pondrá en marcha una nueva ronda de aranceles de dobles dígitos a las importaciones provenientes de 60 países.